🍄 Завтрак микоризы. Супераппы и «цифровые экосистемы»

Вооружившись определением социо-технологической экосистемы и примерами, ему удовлетворяющими, мы готовы вернуться к тому, с чего начали разговор про экосистемы – карго-культу «цифровых экосистем». И для этого нам придется немножко окунуться в консалтинговый мир.

В 2016 году на небосклоне трендвотчинга и сбора лучших мировых практик, которые потом можно «перепродать» тем, кто не имеет своих глаз, засияла[1] звезда WeChat[2]. WeChat/Weixin – это детище китайской компании Tencent, созданное в 2010 году[3] как альтернатива их собственному десктопному мессенджеру QQ, но уже с прицелом на растущий мобильный рынок. Продукт довольно быстро завоевал популярность, и последовательно к мессенджеру добавилась функциональность звонков (изначально – в формате walkie-talkie раций), платежей, e-commerce платформы, встроенные приложения (мини программы) и др.

Но так как более 90% пользователей WeChat были граждане Китая, то для западного мира мессенджер долгое время оставался просто интересным кейсом в духе «смотрите как у них: в Китае есть приложение для всего»[4]. Как минимум до тех пор, пока не оказалось, что WeChat «поглощает время пользователей» лучше, чем весь портфель Facebook вместе взятый[5].

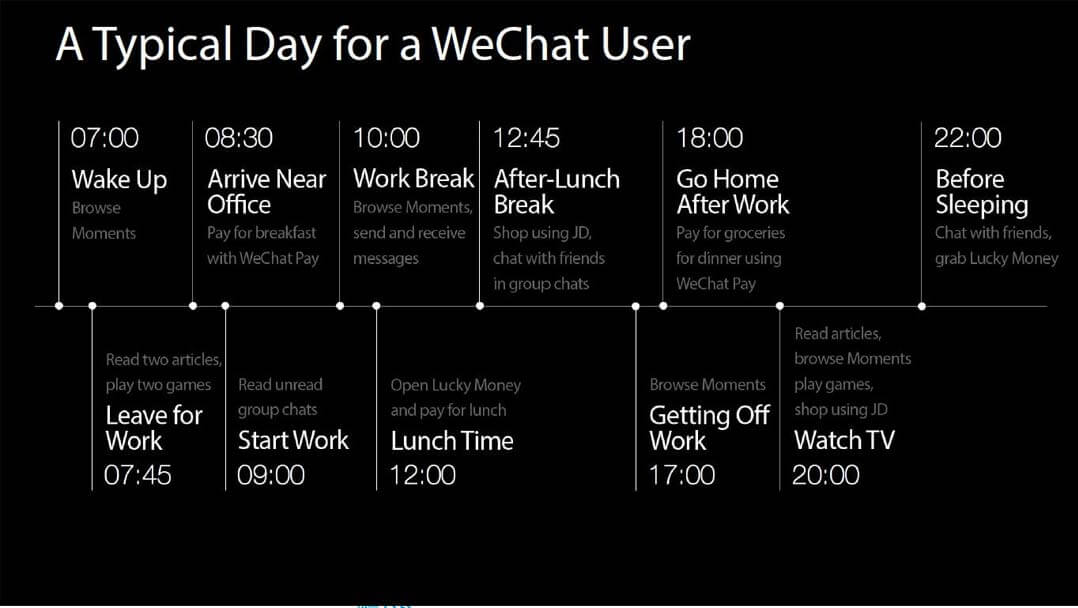

Типичный день пользователя WeChat

Уже в 2018 мессенджер перешагнул планку в 1 млрд. пользователей, а большие цифры любят все. Поэтому о супераппах начинают вещать из всех щелей и тут на арену выходят они. Консультанты[6].

Где-то к 2019 году «выясняется», что WeChat не единственный уникальный в своем роде пример, а это паттерн. Делать супераппы – это тренд, потому что помимо WeChat уже есть китайский конкурент Alipay, в Индонезии свой суперапп – Gojek, в Сингапуре – Grab. Заметили фокус[7]?

Если что-то названо трендом, то это попадает в аналитические отчеты консалтинговых компаний, далее в презентации клиентам, и вот оно уже маячит в стратегических документах, но я опережаю события. Прежде, чем мы пойдем к стратегиям, давайте поговорим о феномене.

О приложении начинает активно писать западная пресса, а внедренная функциональность мини-программ позволила «привесить» к приложению гордое имя SuperApp. Сам термин “Super App” был описан за 6 лет до этого Михалисом Лазаридисом, основателем Blackberry (Research In Motion), как «закрытая экосистема множества приложений, которые люди будут использовать каждый день, потому что они предлагают бесшовный, интегрированный, контекстный и эффективный опыт использования.» ↩︎

Отметим между строк, что WeChat не единственное китайское решение, привлекающее западный рынок как образец, вторая звезда – Alibaba (Alipay). ↩︎

Публичный релиз состоялся в январе 2011 года. ↩︎

С эпизодическим

«подворовыванием»переосмыслением функциональности в собственных решениях. ↩︎И, в первую очередь, это привлекает внимание среди венчурных фондов как яркий кейс стремительного роста и завоевания рынка со множествами “lessons learned”. ↩︎

У читателя может сложиться неверное впечатление, что я (автор) почему-то недолюбливаю эту профессию и описываю ее в негативном свете. На самом деле, все наоборот, я восхищаюсь этим мастерством. Так что следите внимательно за руками! Не пропустите момент, где случается магия. ↩︎

Еще в 2016 году, называя WeChat супераппом, журналисты и аналитики отмечали не только комбинацию мессенджера, платежной системы и e-commerce платформы, но и, прежде всего, появление платформы встроенных приложений (запущена в 2017), позволяющей другим участникам экосистемы расширять функциональность за пределы того, что было запланировано из коробки. Но к 2019 году планка вхождения в клуб супераппов понижается. ↩︎

В чем секрет внимания к теме супераппов? Дело не просто в том, что они появились в другом, неродном для западных аналитиков азиатском регионе, оказались суперуспешными, да и еще умудрились по пути к этому успеху вобрать и взрастить в себе разношерстную функциональность. Был еще один нюанс: оказалось, что супераппы невозможны в большинстве западных стран и этому было несколько причин.

- К моменту взлета супераппов в Азии на западе и особенно в США ключевые ниши цифровых сервисов оказались уже поделены между крупными игроками, объединение которых было невозможно по корпоративным и антимонопольным основаниям. Платежные системы (Paypal) налево, мессенджеры и социальные сети (Facebook, Twitter) направо, e-commerce (Amazon) прямо. Совмещать, но не смешивать.

- Мы говорим о мобильных платформах, а там, как мы знаем, например, из переписки топ-менеджеров Apple, открытой в ходе судебного разбирательства с Epic, еще в 2011 году стоял вопрос о том, как не дать другим приложениям «протащить внутри себя» хоть что-то представляющее угрозу единственно правильному способу распространения приложений через встроенный в ОС магазин.

Филлипп Шиллер: Я понимаю, почему Facebook хочет создать рынок сторонних HTML-приложений, которые пользователи будут запускать внутри нативного приложения Facebook на iPad, и понимаю, что они также всегда могут открывать Facebook на iPad через Safari и получить все те же приложения в Safari в любом случае, но если мы разрешим это, мы далее должны будем разрешить всем разработчикам делать все то же самое.

Например, если Adobe придет с приложением, которое отсылается на новые веб-приложения, которые они продвигают, мы должны будем разрешить этот «магазин приложений». Даже хуже: Google может прийти с приложением, которое запускает все их сторонние веб-приложения для Chrome, и мы должны будем разрешить в том числе и это. Все эти приложения не будут нативными, у них не будет отношений или лицензии с нами, мы не будем их отсматривать, они не будут использовать наши API или инструменты, не будут использовать наши магазины, и т.д…

Стив Джобс: Я думаю, мы должны сказать нет сейчас и посмотрим, к чему это приведет.

Тонкость момента, однако, в том, что спустя несколько лет WeChat окажется ключевым партнером для запуска и продвижения iPhone в Китае, и уже в 2017 году Apple разрешит WeChat ровно то, что не разрешила Facebook[1] и остальным на родном рынке: встроить html-приложения от сторонних поставщиков внутрь своего теперь уже супераппа. Не называете свои минипрограммы «аппами», не продавайте внутри виртуальные объекты и цифровые ценности, минуя систему монетизации iOS (с яблочным налогом в 30%) – и мы ок с этим. Впоследствии журналисты, простые разработчики и компании поболее (но менее Tencent) будут неоднократно обвинять Apple в двойных стандартах и антимонопольных практиках.

Отметим, что впоследствии Facebook/Meta нашла пути расширить функциональность своих приложений, если не до супераппов, то хотя бы в этом направлении. Так приложение с фотографиями не только стало платформой для торговли товарами, но начало обретать черты текстовой социальной сети, выходя в конкуренцию с Twitter. ↩︎

И вот мы возвращаемся к нашим трендам. Вы большая консалтинговая компания, очередная тройка-четверка-туз. Вам нужно положить на стол клиенту, скажем, крупному банку или телеком-оператору новую перспективную идею, которая при этом будет реализуемой. Все вокруг пищат от модели супераппа WeChat и хотят также. Но ведь также никто не сможет!

Ваши аналитики темными-темными ночами берут брейнштормом очередную высоту. Оказывается, если сделать несколько допущений и поблажек, то картинка может сойтись:

- Давайте мы будем говорить о рынках, где не очень сильная антимонопольная политика или ее можно пролоббировать крупным игроком. Давайте мы также будем говорить о рынках, на которых глобальные игроки в e-commerce, цифровых платежах и мессенджерах не очень сильны.

- Давайте мы исключим из уравнения встроенную платформу приложений, Apple и Google все равно никого не пустят. Но можно сделать допущение, что это не чужие приложения, а функциональность своих сервисов, проброшенная внутрь основного. Да, не 1000 приложений, а 10, но приложений. Давайте мы также будем, по возможности, опираться на физические сервисы и услуги, чтобы ловить как можно меньше оплеух от Apple/Google.

- Давайте мы будем исходить из того, что у клиента уже должна быть система отношений с массовым пользователем (приложение с основной функциональностью), внутрь которой он сможет «просочить» все, что написано выше.

- Давайте мы также будем рассчитывать на то, что у клиента есть кеш докупить все то, чего он не умеет делать сам (и никогда не сможет), чтобы обеспечить аналогичное WeChat обволакивание пользователя всем необходимым. Как минимум у клиента есть возможность найти этот кеш на покупку. Давайте также считать, что на рассматриваемом рынке должно быть в достаточном количестве тех, кого можно купить.

- Наконец, давайте не будем называть это супераппом. Во-первых, это придумали не мы, во-вторых, звучит монопольненько, в-третьих, суперапп сразу и не построишь, а продавать надо уже сегодня. Как на счет «цифровой экосистемы»?

Я свечку не держал, восстанавливаю ретроспективно, но суть, я думаю, вы уловили:

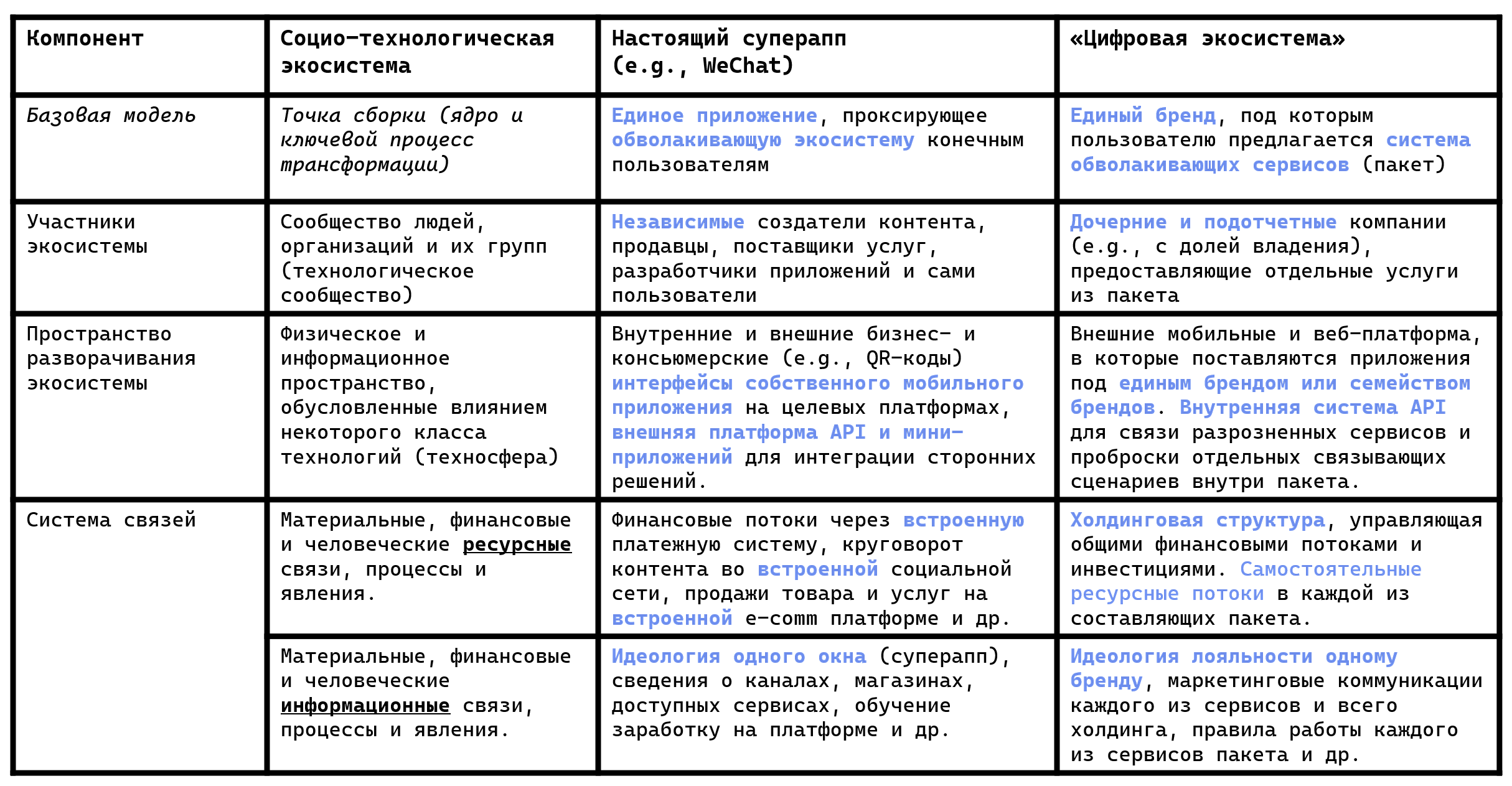

«Цифровая экосистема» — это реплика ключевых внешних свойств экосистемы WeChat без необходимости реализации всех внутренних свойств. Это супероболочка вокруг пользователя без супераппа и живой экосистемы под ним.

Цифровая экосистема — это лайфхак: как получить схожий результат, не проходя весь путь эталона. Теперь мы можем вернуться к нашему определению:

Мы берем все то, что кажется нам важным по внешним признакам в модели супераппа, и замещаем это другими инструментами, пытаясь достигнуть в совокупности схожего «обволакивающего» эффекта. Не можем встроить финансовый инструмент внутрь? Давайте поставим рядом банковское приложение. Не можем встроить внутрь e-comm платформы, давайте поставим рядом пару приложений-магазинов. Не можем встроить внутрь медийную площадку, давайте рядом поставим сервис видео-контента.

Причем каждый раз вот это «не можем» – это не только вопрос легальных и технических ограничений, но и отсутствия постепенно (годами) выросшей системы отношений с соответствующими контрагентами.

Отметим также, что очень часто в контексте супераппов и «цифровых экосистем» мы слышим, что главный показатель даже не число пользователей, а совокупное время, проведенное пользователями внутри них. Это уже экономика внимания, а не массы пользователей. Причем мы получаем два базовых подхода к конкуренции:

Но вернемся к трендам. На каких рынках возможно появление таких супераппов и «цифровых экосистем»? Есть два базовых критерия:

- Исключающий: страны, в которых есть сильное антимонопольное регулирование, а рынок ключевых сервисов уже поделен между крупными игроками, объединение которых не желательно. На практике это также совпадает с защитными действиями таких игроков по недопуску на свою территорию других.

- Допускающий: страны, в которых одновременно есть игроки с большим капиталом и местная региональная экосистема[1] небольших компаний и стартапов, закрывающих отдельные потребности пользователей и, возможно, еще не вышедших на обороты устойчивого заработка.

Как не трудно догадаться, мы с вами говорим о развивающихся экономиках. Поэтому, например, мы видим попытки собрать супер-аппы в Индонезии и Китае, где крупные ИТ-компании в свое время получили зеленый свет на модернизацию экономики[2], но эта тема со скрипом идет в США. Мы видим попытки собрать цифровые экосистемы в России и Бразилии, где традиционно [были] сильны позиции западных консультантов, но не находим одобрения подобной политики, скажем, в зоне Евросоюза.

Пример логистического супераппа и соответствующей экосистемы мы рассмотрим подробнее в разделе про примеры моделей экосистем. А этот раздел давайте завершим несколькими примерами «цифровых экосистем», слепленных как будто бы по одному учебнику с одной группой учителей.

Попробуйте угадать по пресс-релизам:

Игрок #1:

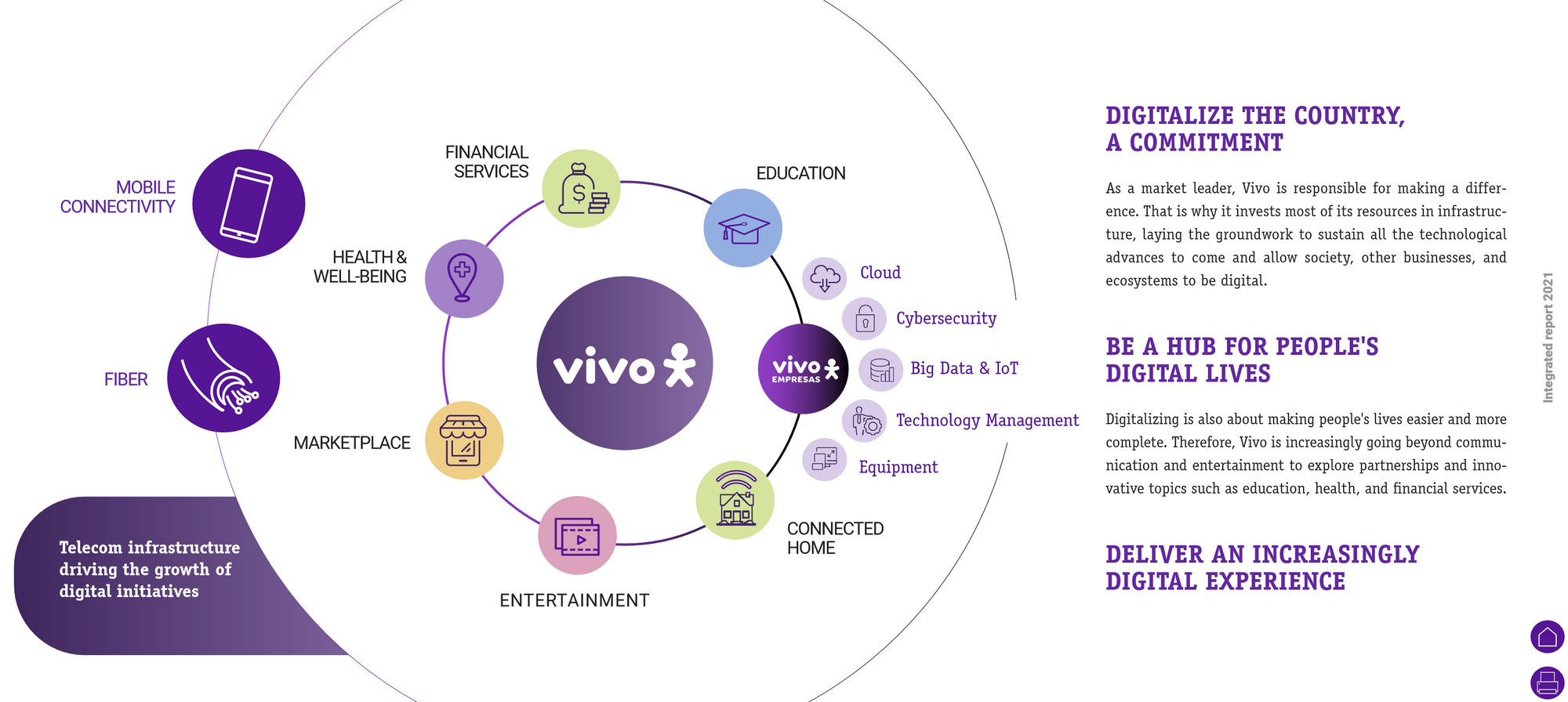

X инвестировал в диверсифицированный набор продуктов, стремясь стать цифровой экосистемой. Эти продукты варьируются от финансовых и жилищных услуг, цифровой безопасности и технологической поддержки до льготных программ.

…Прошлый год [2022] мы отмечаем, как год объединения X в качестве цифрового хаба. Мы продолжаем предлагать продукты и сервисы в цифровой экосистеме, которая поддерживает людей и компании в их социальной и цифровой трансформации.

.

.

.

.

🥁

Это телекоммуникационный гигант Vivo из Бразилии, а вот как компания видит свою «экосистему»:

Игрок #2:

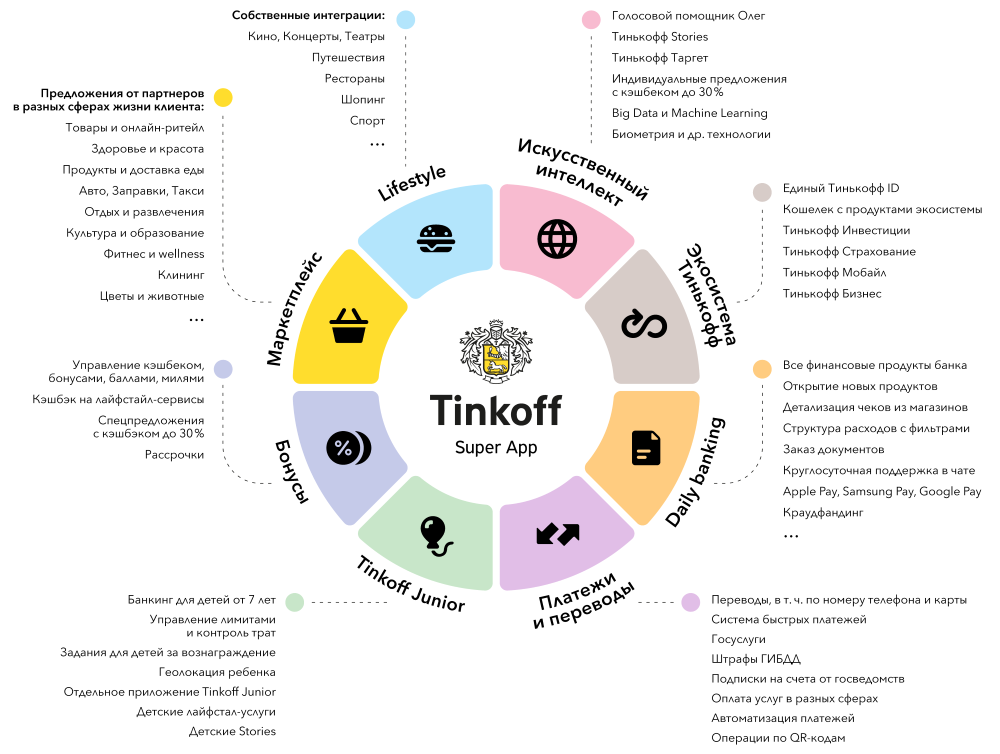

Y — финансовая онлайн-экосистема, объединяющая полный спектр финансовых услуг для частных лиц и бизнеса. Особое внимание Y уделяет развитию лайфстайл-банкинга: экосистема дает клиентам возможность анализировать и планировать личные траты, инвестировать сбережения, получать бонусы в рамках программ лояльности, бронировать путешествия, покупать билеты в кино, бронировать столики в ресторанах и делать многое другое.

.

.

.

.

🥁

Это модный цифровой банк «он такой один» Тинькофф. Справедливости ради, отметим, что Тинькофф, из российских «цифровых экосистем», наиболее близок к упаковке всего своего богатства в единое приложение — “super app”, но от это не перестает быть «цифровой экосистемой». А вот как компания рисует свою «цифровую экосистему»:

Игрок #3 долгое время отпирался от модной повестки создания «цифровой экосистемы» и просто развивал свои собственные сервисы. Не ошибитесь:

Z собрал Консультативный совет по развитию экосистемы компании. Миссия совета — содействовать формированию саморегулирования открытой экосистемы Z с участием его партнёров и пользователей. Совет будет инициировать исследования цифровых экосистем, поддерживать диалог с представителями интернет-индустрии, общества и бизнеса и на основе этой информации готовить рекомендации по саморегулированию экосистемы Z с учётом мнений всех заинтересованных сторон.

.

.

.

.

🥁

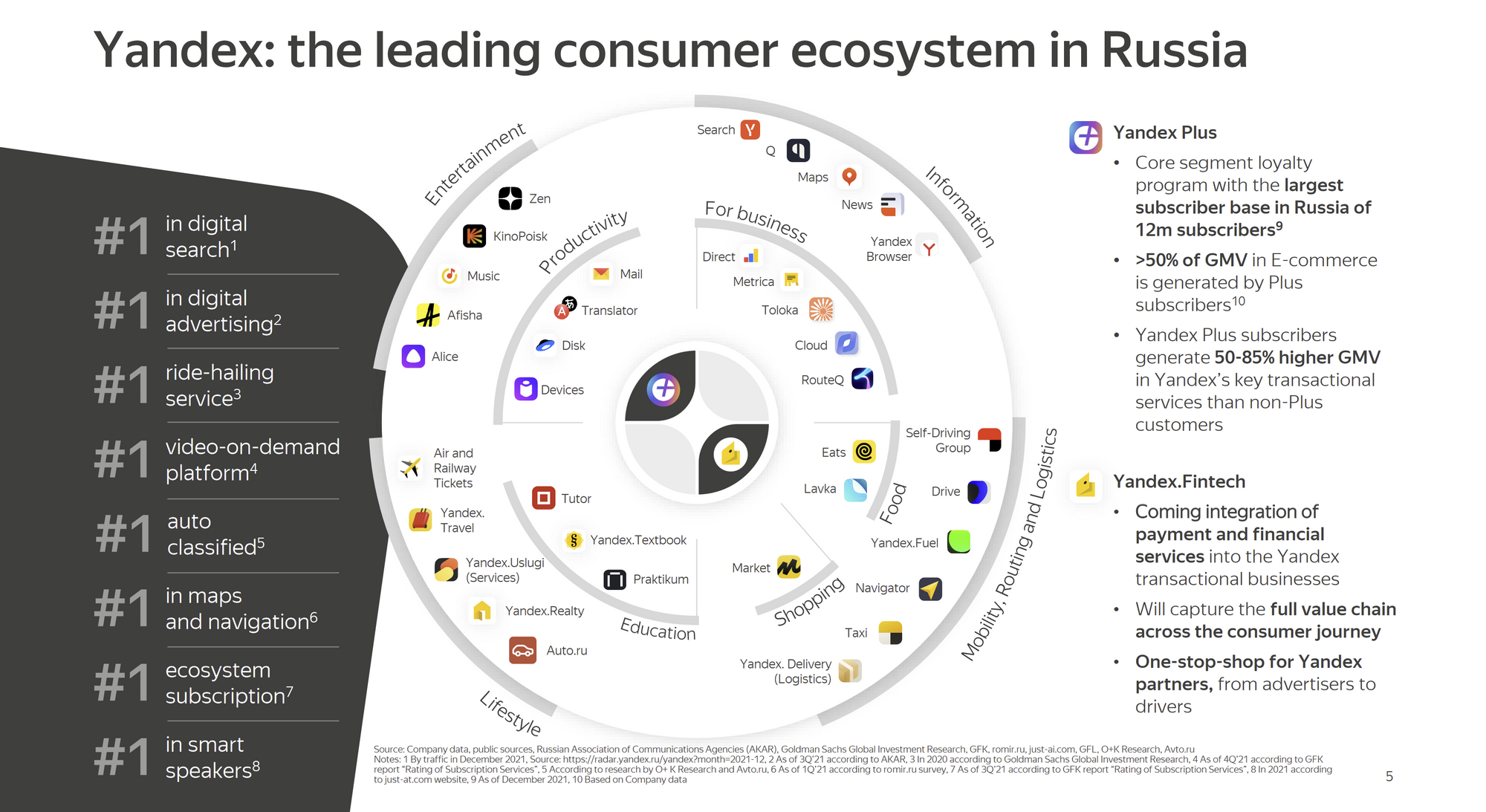

Это Яндекс, уверенно считающий себя лидирующей консьюмерской экосистемой России (по крайней мере, на начало 2022 года):

В заключение, важно отметить несколько общих элементов:

- Говоря об «экосистеме», каждая из этих компаний (как и многие другие, попавшие в эту когнитивную ловушку), говорит о том, что она делает сама: какие прекрасные сервисы разработаны или затянуты в орбиту компании и сколько всего у нее пользователей. Но мы почти ничего не слышим о том, как широка и разнообразна сеть внешних независимых игроков, втянутых в ее бизнес. Такие «экосистемы», как пацаны из непристойных анекдотов, меряются друг с другом количеством иконок.

- Праздник «экосистемной» жизни не бесконечен: оказывается, на одном рынке не может быть слишком много цифровых экосистем, потому что, в какую вертикаль не взгляни, в ней и так было 3-4 лидера, которые до этого уже вытеснили или сожрали остальных конкурентов. Поэтому не удивительно, когда какой-нибудь не слишком поворотливый банк решает однажды тоже заявить, что он будет строить «цифровую экосистему», то оказывается, что хорошего онлайн-кинотеатра уже нет, все жизнеспособные онлайн-магазины (агрегаторы) уже раскуплены, все такси-сервисы уже поделены и т. д. А создавать самим, извините, мы так не умеем.

- «Цифровая экосистема», несмотря на мой кажущийся скепсис, может содержать внутри себя вполне экосистемные решения. Один или несколько элементов широкого колхоза, взятые в отдельности вполне могут удовлетворять нашему определению социо-технологической экосистемы или, как минимум, тяготеть к нему. Например, облачные сервисы Яндекса и Сбера пытаются выстроить вокруг себя экосистемы, аналогичные таковым больших западных вендоров (Microsoft, AWS).

- В стране с несколькими коммерчески успешными «цифровыми экосистемами» происходит когнитивное искажение: слово «экосистема» приобретает новый доминирующий смысл, в значительной степени вытесняющий оригинальный. Это, конечно, трагедия здравого смысла.